Un peu technique cet article, mais très intéressant pour ceux qui s’intéressent à la guerre économique qui est déclarée entre le monde occidental soumis sans partage au règne du dollar et le monde des BRICS qui sont en train de mettre sur pied une alternative à cette domination, avec peut-être un retour à l’étalon or.

Cette étude démontrerait, (avec les réserves de l’auteur), que la Russie aurait anticipé les attaques des USA sur son économie. De telle sorte que les USA, dans cette analyse des fluctuations boursières, semblent davantage être sur la défensive qu’à l’offensive, ainsi qu’on peut l’observer par ailleurs.

La Russie ayant monté une alliance pour faire concurrence à la suprématie du dollar, il était normal qu’elle ait anticipé la réaction américaine. Mais cette volonté de secouer le joug du dollar n’est-il pas la conséquence du non respect de l’engagement de l’OTAN, en compensation de la réunification de l’Allemagne, de ne pas s’étendre vers l’Est ? Et notamment une réponse aux manœuvres de déstabilisation qui ont commencé en 2004 en Ukraine ?

Tout cela n’est-il pas en filigrane dans les dernières interventions de Valdimir Poutine (Valdaï & Interview Tass) ?

De même, la bronca de l’Occident au G20, hier samedi, face à Vladimir Poutine, n’est-elle pas une mesure défensive de celui-ci face à l’éclatante démonstration d’union entre la Russie et la Chine au sommet de l’APEC, -qui venait de s’achever juste avant à Pékin-, face à un Barack Obama assez isolé ?

Il est peu probable que la guerre économique mondiale actuelle n’en vienne à provoquer une guerre globale, encore que ce soit toujours possible. Mais les USA poussés dans leur retranchements, pourraient multiplier les conflits du genre de celui d’Ukraine sur divers fronts, notamment le front du Pacifique, et pas seulement face à la Russie. Sur ces questions la minutieuse enquête ci-dessous apporte quelques réponses.

Bonne lecture!

E.D.

______________________________

Le trouble du Rouble

Le rouble s’est considérablement affaibli ces derniers dix jours, depuis la fin du mois d’octobre avant de se reprendre quelque peu. Il est clair que des perturbations très fortes sont à l’œuvre sur le marché des changes. Les autorités russes mettent en cause une spéculation, d’origine politique, pour expliquer les mouvements de ces derniers jours. Mais, il faut remarquer que des facteurs « objectifs » existent aussi. Il convient donc de chercher à comprendre la nature des événements qui se déroulent sur le marché des changes russes et leur possible conséquences sur l’économie réelle, à court et moyen terme.

I. Une baisse du Rouble généralisée.

La baisse du rouble a été très sensible depuis le début du mois de septembre et s’est accélérée durant octobre et les premiers jours de novembre. Mais, cette baisse du Rouble traduit aussi la force relative de certaines monnaies. La mesure des évolutions des taux de change depuis le début de l’année 2014 permet de le mesurer.

Graphique 1

Evolution du taux de change en pourcentage de celui du 31/12/2013

(Echelle inversée)

On constate que le mouvement de baisse du rouble se déroule de manière très différente suivant 5 périodes que l’on peut clairement discerner sur le graphique n°1.

- La première période couvre le mois de janvier 2014. La baisse du Rouble correspond ici au changement de politique de la Banque Centrale de Russie qui cesse de faire du niveau du taux de change un objectif de politique économique. Le Rouble se déprécie alors de 5% à 9% suivant les monnaies.

- La seconde période va du début du mois de février jusqu’au 15 mars, et correspond aux tensions qui surviennent en Ukraine, et à la déclaration d’indépendance de la Crimée, qui demande – et obtient – son rattachement à la Russie. La dépréciation se poursuit, combinant alors des causes économiques et des causes politiques.

- A partir du 15 mars, et jusqu’au 9 juillet, le mouvement s’inverse. Mais il s’inverse plus rapidement pour le taux de change contre le Dollar ou l’Euro ou encore le France suisse que pour le Yen, la Livre Sterling et le Won coréen. Pour les trois premières monnaies, le taux de change du Rouble revient à son niveau du 22 janvier. Mais, il existe alors un écart de 3% à 5% entre les valeurs des trois premières et des trois dernières monnaies. Cela montre que des phénomènes de différenciation sont à l’œuvre entre les monnaies et que les mouvements du Rouble sont, de fait, redevenus normaux.

- Une quatrième période correspond aux événements du début de l’été, comme la destruction du Boeing de la Korean Air Line du vol MH17, destruction qui donne toujours lieu à controverse, mais aussi l’échec de l’offensive des troupes de Kiev, et la déroute de ces dernières à la fin du mois d’Août et au début de septembre. Cette période va donc du 10 juillet au 1er octobre. Le Rouble recommence à se déprécier, mais il tend à se déprécier bien plus vite contre le Dollar que contre les autres monnaies, et en particulier l’Euro et le Franc suisse mais aussi le Yen japonais.

- Enfin, nous avons la dernière période, qui va du 1er octobre aux jours actuels, et qui est marquée par une dépréciation accélérée du Rouble, mais aussi un fort mouvement de différenciation entre le Dollar et la Livre Sterling d’une part, et l’Euro, le Franc suisse ou le Yen.

Tableau 1

Evolution des parités par rapport à celle du 31 décembre 2013

|

Roubles pour 1 Dollar |

Roubles pour 1 Euro |

Roubles pour 100JPY |

Roubles pour 1000 KRW |

Roubles pour 1 Fr Suisse |

Roubles pour 1 BPD |

|

| 29/01/2014 |

106,0% |

105,1% |

108,3% |

103,7% |

105,0% |

106,8% |

| 15/03/2014 |

112,2% |

112,7% |

115,7% |

110,4% |

113,8% |

113,0% |

| 09/07/2014 |

105,4% |

103,9% |

108,7% |

110,0% |

104,8% |

109,5% |

| 01/10/2014 |

120,6% |

110,9% |

115,6% |

120,7% |

112,6% |

118,9% |

| 12/11/2014 |

140,7% |

126,6% |

127,4% |

135,6% |

129,0% |

135,2% |

Source : Banque Centrale de Russie

On constate donc que l’essentiel de la dépréciation du Rouble s’est jouée à partir du mois de septembre, mais que cette dépréciation reflète AUSSI les différences d’appréciation entre chaque monnaie. La perte a été très forte face au Dollar depuis le début du mois de septembre, mais elle est nettement plus faible par rapport à la Livre, au Franc suisse et à l’Euro tandis qu’elle est encore plus mesurée pour le Yen.

Tableau 2

Ecart des parités suivant les périodes

|

Roubles pour 1 Dollar |

Roubles pour 1 Euro |

Roubles pour 100JPY |

Roubles pour 1000 KRW |

Roubles pour 1 Fr Suisse |

Roubles pour 1 BPD |

|

|

31/12/ 2013 – 29/01/2014 |

6,00% |

5,10% |

8,30% |

3,70% |

5,00% |

6,80% |

|

29/01/2014 – 15/03/2014 |

6,20% |

7,60% |

7,40% |

6,70% |

8,80% |

6,20% |

|

15/03/2014 – 09/07/2014 |

-6,80% |

-8,80% |

-7,00% |

-0,40% |

-9,00% |

-3,50% |

|

09/07/2014 – 01/10/2014 |

15,20% |

7,00% |

6,90% |

10,70% |

7,80% |

9,40% |

|

01/10/2014 – 12/11/2014 |

20,10% |

15,70% |

11,80% |

14,90% |

16,40% |

16,30% |

|

09/07/2014 – 12/11/2014 |

35,30%

|

22,70%

|

18,70%

|

25,60%

|

24,20%

|

25,70%

|

Ceci accrédite la thèse qu’il y a bien une « particularité » du taux de change du Rouble face au Dollar, que l’on considère cette particularité comme économique ou politique. Bien sûr, le Dollar s’est apprécié face à l’Euro dans la même période. L’Euro s’est déprécié de -8,3% par rapport à la devise américaine dans la période du 9 juillet 2014 au 12 novembre 2014. Si la parité était restée constante, l’Euro se serait apprécié de 31% par rapport au Rouble, ce qui laisse une marge de 4% inexpliquée par rapport au Dollar. Cette marge, en apparence faible, est en réalité importante quand on connaît les pratiques des arbitragistes sur le marché des changes. Il y a donc bien une « anomalie ». Cette dernière semble s’être concentrée sur les évolutions depuis le mois de septembre, voire de juillet. On peut alors faire plusieurs hypothèses, qui ne sont pas nécessairement contradictoires :

(a) Une véritable problème lié au Dollar, qui est le produit des sanctions américaines, et particulier des menaces implicites qui pèsent depuis l’affaire BNP-Paribas sur des non-résidents faisant des opérations en Dollar avec la Russie. Ceci pourrait expliquer des mouvements de sortie des capitaux, liés à des opérateurs étrangers (essentiellement américains) qui ont liquidé leurs positions à la Bourse de Moscou dans la crainte d’éventuelles pénalités.

(b) Mais il faut aussi tenir compte du fait que le Dollar est bien plus utilisé dans les mouvements de spéculation internationale. On peut donc penser que des spéculateurs anglais et américains attaquent plus particulièrement la parité Rouble-Dollar. C’est l’hypothèse implicitement faite par les autorités russes. Les accusations répétées contre des banques pour des manipulations du marché des changes donnent un certain crédit à cette explication[1].

(c) On peut aussi penser que des banques russes privées ont spéculé CONTRE leur propre monnaie, trouvant ici un moyen facile de faire de l’argent. La décision prise par la BCR de laisser « flotter » le Rouble, et d’intervenir sans crier gare vise aussi cette forme de spéculation.

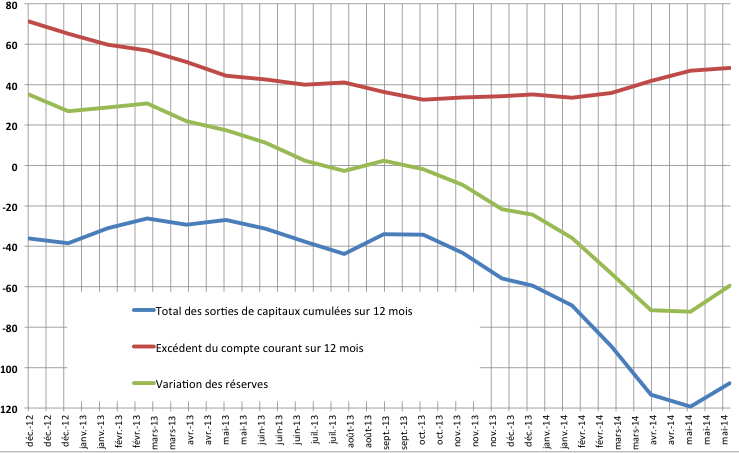

On avance souvent l’hypothèse d’une sortie massive des capitaux. Mais, des mouvements de sortie peuvent aussi être parfaitement normaux, quand par exemple les entreprises russes acquièrent des entreprises étrangères. En fait les « fuites » au sens propre (illégales) ont été réduites et les sorties, par désinvestissement semblent s’être arrêtée à l’été 2014. En fait, on ne dispose pas de données précises, distinguant les opérations menées par des russes qui achètent des actifs hors de Russie et des non-résidents, qui vendent des actifs russes. Mais, en comparant le montant des opérations d’achat et de vente et la variation de l’endettement externe on peut néanmoins tirer quelques conclusions.

Graphique 2

On voit un mouvement de sortie très important au début de l’année 2013. Mais, il correspond à un accroissement tout aussi important de l’endettement. Il est clair, là, que ce sont des achats d’entreprises à l’étranger qui expliquent ces fortes sorties de capitaux. Les entreprises russes ont fait de la « croissance externe ». Par contre, d’octobre 2013 à mai 2014, on a des sorties de capitaux (certes, moins importantes) mais des fluctuations très faibles de l’endettement extérieur. Il est clair que ce sont ici les non-résidents qui ont liquidé leurs positions en Russie, et l’on constate que ce mouvement a commencé avant les tensions explicites entre la Russie et les Etats-Unis sur l’Ukraine. Autrement dit, on peut se demander si les Etats-Unis n’ont pas cherché à déstabiliser le pouvoir russe avant même février 2014. Le point est important, et il pourrait expliquer la brutalité des réactions ultérieures de la Russie.

Graphique 3

Sortie des capitaux de Russie

On constate donc bien des sorties importantes de capitaux, mais ces dernières semblent avoir connu leur maximum au printemps dernier, et elles ne semblent pas pouvoir expliquer les mouvements sur le taux de change du rouble que l’on a constaté depuis le mois de d’octobre 2014. Ces mouvements sont donc bien produits, comme le laisse entendre le gouvernement russe, par une spéculation forte, probablement à but politique.

II. Les causes des évolutions récentes.

Cependant, les évolutions récentes ont aussi des causes « réelles » comme la baisse des prix du pétrole et du gaz. Il faut ici savoir que si la production de gaz et de pétrole ne représente que 11% du PIB de la Russie, elle représente entre 45% et 55% des revenus fiscaux de l’Etat. Une baisse des cours du pétrole et du gaz aurait donc des répercussions importantes sur l’équilibre budgétaires du gouvernement. Les autorités russes accusent désormais assez ouvertement l’Arabie Saoudite de faire plonger les cours est de mener, sur « ordre des Etats-Unis » une « guerre économique » contre la Russie. Il est vrai que l’on a constaté, ces derniers mois une baisse de 110 USD à 84 USD pour un baril de pétrole. Cette accusation de la part du gouvernement russe semble en partie fondée, mais en partie seulement car il est clair que la situation économique mondiale ne se prête pas à des prix élevés.

Pourtant, cette baisse des prix peut être compensée par la dépréciation du rouble. En effet, les impôts sur les exportations de pétrole et de gaz sont calculés en Dollar. Si le prix baisse en Dollar, le revenu de ces impôts baisse aussi. Mais, si le Rouble se déprécie par rapport au Dollar, les revenus vont monter en Rouble. Or, le calcul du budget de la Russie se fait en Rouble et non en Dollar. Notons aussi qu’une dépréciation du Rouble garantit les revenus (en roubles) et les profits des compagnies russes. Si la dépréciation est importante, les coûts d’exploitation en roubles vont baisser plus vite que le chiffre d’affaires en Dollar, et la marge d’exploitation des entreprises va augmenter. En fait, on peut se demander si le gouvernement russe n’a pas anticipé une crise potentielle avec les Etats-Unis dès la fin de l’année 2013, ce qui pourrait expliquer le revirement de politique de la part de la Banque Centrale qui a cessé progressivement de soutenir le cours du Rouble dès le début de janvier 2014. En fait, le changement de politique de la Banque Centrale, officiellement expliqué par la volonté de mieux combattre l’inflation, n’a pas été lié à ce que l’on a remarqué plus haut, soit un désinvestissement des opérateurs financiers américains de Russie. Si cela devait être vérifié, cela voudrait dire que les relations entre la Russie et les Etats-Unis ont commencé à se dégrader de manière silencieuse, mais irrémédiable dès la fin de l’année 2013.

Enfin, il faut considérer que une forte dépréciation du Rouble joue le rôle d’une mesure de protection pour les industries russes, et rend leurs produits plus compétitifs, tant sur le marché intérieur que sur les marchés extérieurs. De ce point de vue, on peut penser que le gouvernement russe n’a pas été attristé de la dépréciation du Rouble, en cela qu’elle allait dans le sens de sa volonté de réindustrialiser la Russie.

III. Les effets sur l’économie réelle.

La dépréciation du Rouble agit aussi comme une mesure protectionniste, protégeant le marché intérieur et favorisant aussi les exportations. Le solde commercial reste égal à 10 milliards de dollars par mois, et il semble qu’il ait eut tendance à augmenter depuis septembre en raison de la dépréciation encore plus forte du rouble. En fait, les importations se sont contractées par rapport à 2013.

Graphique 4

Importations et exportations en milliards de dollars (données mensuelles)

De ce point de vue, la situation de la Russie apparaît comme extrêmement saine. Les réserves de change de la BCR, qui sont actuellement de 450 milliards de dollars représentent plus de 12 mois d’importations de biens et services. La Russie est pour l’instant à l’abri d’une détérioration de sa situation financière internationale.

Graphique 5

Par contre, deux points sont clairement problématiques aujourd’hui et nécessiteront d’être spécifiquement traités par les autorités russes.

- 1. L’inflation. Cette dernière s’accroit naturellement avec la dépréciation du Rouble. Elle devrait atteindre en raison de la dépréciation du Rouble environ 8,2% – 8,5% en 2014. Cela signe une forte augmentation par rapport au taux pour 2013 (6,3%), même si un taux de 8,2% n’est nullement incontrôlable et ne pose pas de problème macroéconomique à long terme pour le gouvernement.

- 2. Les investissements. Les investissements sont, pour l’instant, directement pénalisés par la politique des taux d’intérêts de la Banque Centrale, qui a remonté le loyer de l’argent au jour le jour à 9,5% par an, politique qui est cohérente avec la décision de laisser flotter le Rouble. Dès lors, trois solutions sont possibles : (a) La mise en place de circuits séparés pour l’investissement, financés largement par la puissance publique. (b) La mise en place d’un système de contrôle des capitaux, qui permettrait de baisser les taux d’intérêts en interne. (c ) La mise en place d’un circuit financier adossé au Yuan, qui impliquerait des investissements importants de la Chine en Russie et qui poserait un problème politique quand aux relations entre ces deux pays, en rendant la Russie dépendante de son partenaire pour de longues années.

A l’heure actuelle, la première solution est de loin la plus probable, peut-être articulée avec le développement d’un marché du Yuan d’investissement, mais ce dernier restant relativement limité. Mais, si les problèmes demeurent d’ici la fin de l’année, on ne peut exclure la seconde solution, soit un régime de contrôle des capitaux.

Cet article vous a plu ? MPI est une association à but non lucratif qui offre un service de réinformation gratuit et qui ne subsiste que par la générosité de ses lecteurs. Merci de votre soutien !